我们认识到应对气候变化是我们最重要的管理问题之一,并于 2021 年 7 月批准了 TCFD(气候相关财务披露工作组)*的建议。我们将分析气候变化给我们的业务带来的风险和机遇,将其反映到我们的经营战略和风险管理中,适当地披露我们的进展,在为整个社会的脱碳做出贡献的同时,力求进一步增长。

此外,根据TCFD的建议,我们将在下面披露有关气候变化的“治理”、“战略”、“风险管理”和“指标和目标”。

- ※TCFD是“气候相关财务信息披露工作组(Climate-relatedFinancial Disclosures上的Task Force)”的缩写,是应G 20的要求,由金融稳定理事会 (FSB) 设立的,旨在审查与气候相关的信息披露和金融机构应对气候变化的措施。2017年6月,我们宣布了一项建议,要求在金融机构和公司的财务报告中披露气候变化的影响。

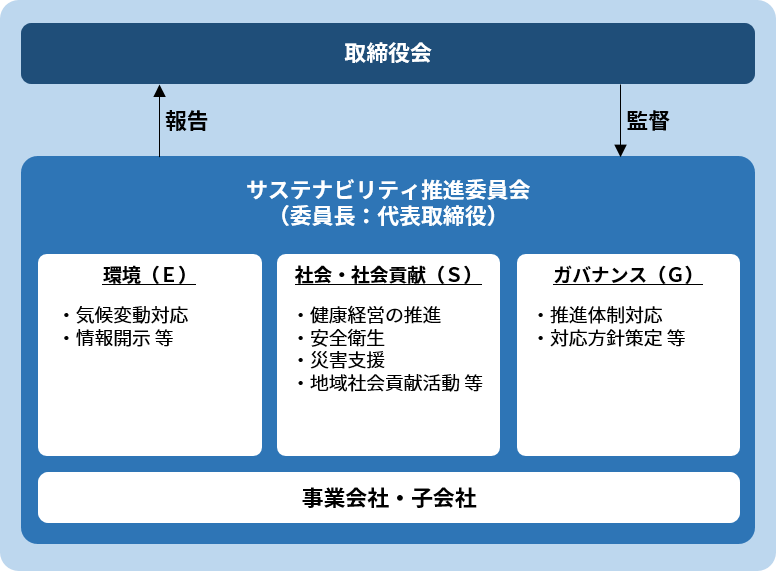

治理

特别是,我们认识到与气候变化相关的风险和机遇将对我们的业务战略和财务计划产生重大影响,并于2022年6月成立了可持续发展推进委员会,以推动整个集团的可持续发展管理。

可持续发展促进委员会将气候变化作为其主题之一,根据TCFD建议组织信息披露项目,可视化温室气体排放,制定应对方法和可持续发展应对政策,制定目标和措施,进展信息并向可持续发展促进委员会报告董事会。

此外,董事会作为监督体系,及时接收委员会审议的可持续发展问题、目标和应对措施的报告,并根据需要进行审议并作出决议。

战略

【方案分析】

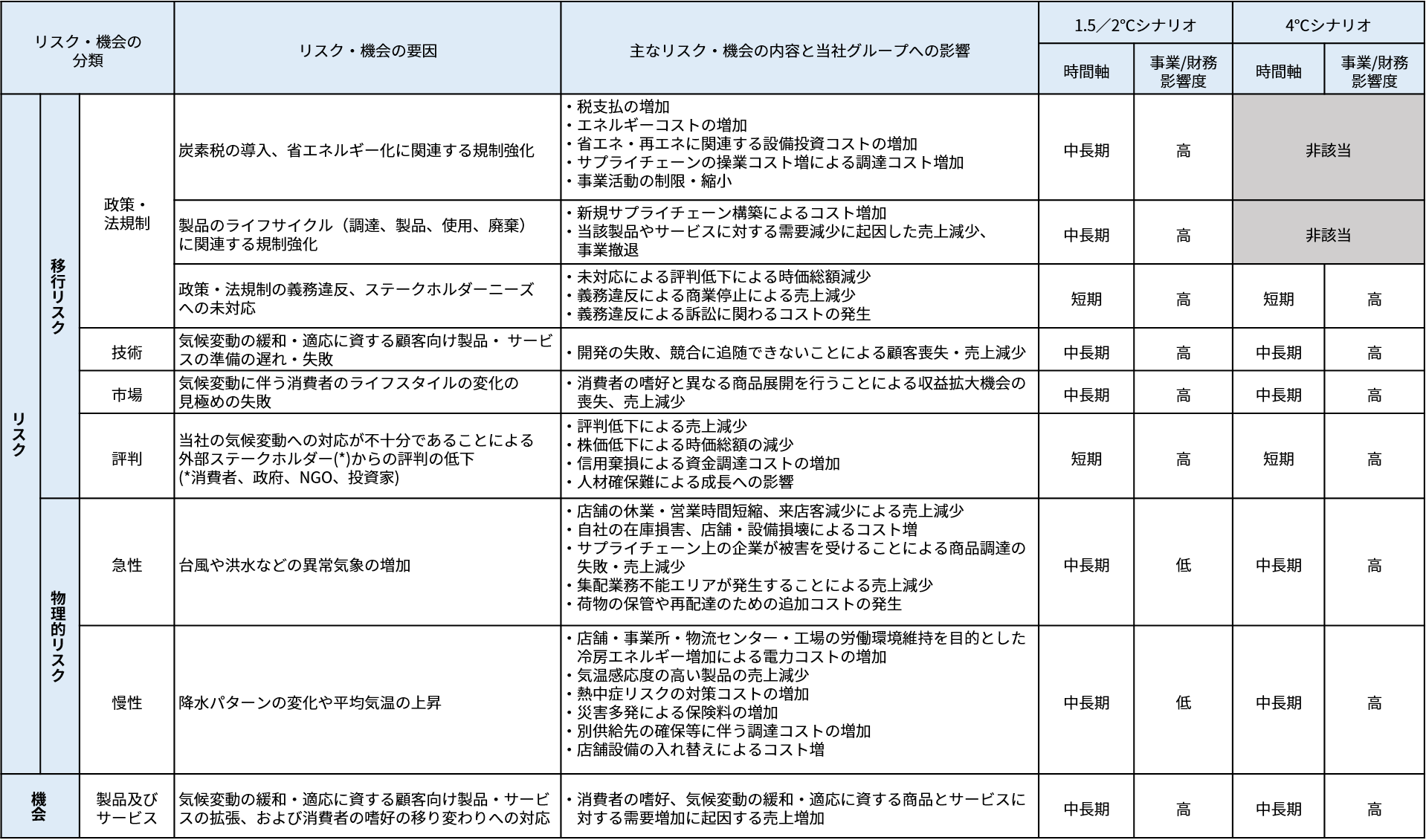

我们认识到台风、暴雨加剧等气候灾害的扩大以及脱碳等全球减缓气候变化的努力是对管理和整体业务产生重大影响的重要问题。我在这里。我们进行了情景分析,以了解气候变化对我们企业集团带来的风险和机遇及其影响,并检验我们企业集团战略的弹性以及假设2030年世界采取额外措施的必要性。

由此可见,关注的焦点问题是跟上消费者生活方式的变化、应对气候变化的减缓和适应、应对碳税和节能相关法律法规的加强。

在情景分析中,我们参考了国际能源署(IEA)和政府间气候变化专门委员会(IPCC)公布的多个现有情景,然后设定了《巴黎协定》的目标,即防止全球平均气温下降。工业革命之前的上升趋势。1.5℃/2℃情景假设全球变暖将远低于上年2℃,并努力将气温限制在1.5℃以内,4 °C 情景假设温室气体排放将继续以目前的速度。我们设想两个世界。

IEA NZE 2050适用于“1.5℃/2℃情景”,其中气候变化法规收紧、市场和消费者偏好变化等转型风险变得明显,而自然灾害等物理风险在“我们选择IPCC 针对 4℃ 场景的 SSP5-8.5 和 RCP8.5。 1.5℃和2℃情景的风险和机遇趋势相同,但1.5℃情景比2℃情景需要更强的响应速度和活动水平,我承认。

假设2030年的世界,情景分析的范围是与可能特别受气候变化影响的家电、装修、物流业务相关的八家集团公司的整个供应链。

此外,考虑到气候变化的影响可能在较长时间内显现出来,我们定义了短期、中期和长期的时间范围。

基于这两种情景,我们根据TCFD建议提取了与气候相关的风险和机遇。然后,我们识别了气候变化带来的转型风险(政策/法规、技术、市场、声誉)、实体风险(急性和慢性)和机遇(产品和服务)。

| 引用方案 |

1.5/2°C 情景:IEA NZE 2050 |

|---|---|

| 目标业务范围 | 8家集团公司涉及家用电器,翻新和物流业务 |

| 对象年 | 2030年的影响 |

| 时间轴 |

基于气候变化的影响可能在很长一段时间内变得明显的事实,短期和中长期的时间轴定义如下。 ·短期:当前-一年 ·中期:1–5年 ·长期:5年至 |

【场景分析结果】

情景分析结果显示,无论是1.5℃/2℃情景还是4℃情景,未能跟上消费者生活方式的变化以及减缓和适应气候变化响应的滞后导致了声誉受损。我们发现,业绩下滑对集团来说是一个重大风险。另一方面,我们相信,通过持续的情景分析,我们可以先于其他公司建立能够快速应对1.5°C/2°C和4°C世界的业务战略,从而将风险转化为机遇。我在这里。

例如,在1.5℃/2℃情景下,假设碳税和节能相关的法规将会加强,这将导致我们企业集团的成本增加。截至2030年,产生最大财务影响的风险是因征收碳税而导致的成本增加,预计影响约为17亿日元。

但随着节能法规的推进和ZEB脱碳建设,温室气体排放法规的加强,以及随之而来的社会意识变化的应对,能源效率较高,我们认为需求的扩大低温室气体排放产品对于我们发展家电和装修业务的企业集团来说也是一个机会。

此外,在4℃情景下,由于自然灾害加剧,预计会出现因灾害造成的损失,并且由于运输中断导致交货延误,从而失去销售机会。供应链。但随着平均气温的上升,为了保持公司的温度和湿度恒定,空调的能耗会增加,空调成本预计也会增加,这对我们企业集团来说也是一个机会。

通过这种情景分析,认识气候相关风险的影响并考虑对策,可以降低经营风险,实现创造价值的机会,实现长期持续稳定的盈利。

本公司的主要风险机会包括:。

【确定气候变化的风险和机会】

风险管理

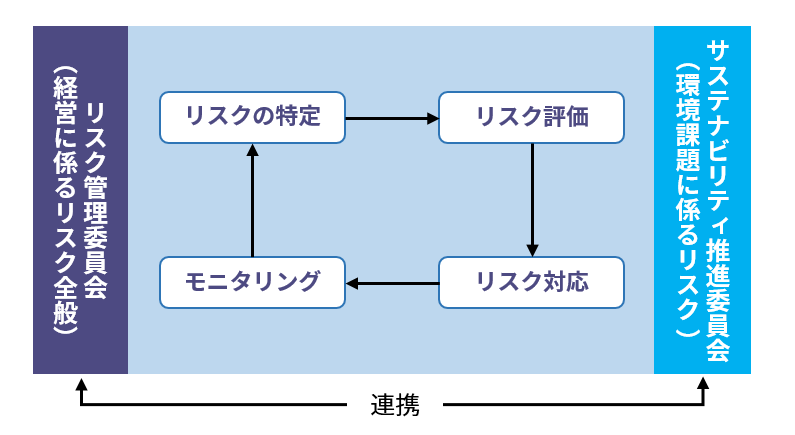

公司建立了影响整个集团的风险管理基本政策和管理制度的风险管理制度。根据这些规定,我们成立了风险管理委员会,对集团公司的风险进行全面管理。

风险管理委员会识别可能对本集团业务产生负面影响的风险,评估影响程度和发生可能性,并验证风险的重要性。此外,我们针对所承担的风险确定管理目标和具体对策,并持续监控进展情况。风险管理状况向董事会报告。

可持续发展促进委员会评估和管理与气候变化相关的风险和机遇,例如二氧化碳排放法规。我们管理全公司范围内与气候变化相关的风险和机遇,并讨论、确定并向董事会报告识别、评估和管理风险和机遇的方法。将识别出的气候变化相关风险分为转型风险和实体风险,评估风险和机遇的财务影响,识别出重要风险和机遇后,与风险管理委员会讨论并应对,我们正在考虑采取措施。

指标和目标

本公司以减少温室效应气体排放量的运营为目标,正在推进LED照明等节能设备和清洁能源设备的引进。另外,通过提供节能产品和服务,开展理解其重要性的活动等,积极致力于实现脱碳社会。

【指标和目标】

作为管理气候相关风险、机会的指标,本公司以Scope1、2、3的CO2排放量为指标,设定温室效应气体排放量减少目标,并正在努力。我们的目标是到2030财年将该集团的二氧化碳排放量与2013财年相比减少46%,我们预计2022财年的二氧化碳排放量将比2013财年减少48%。

【温室效应气体排放量 (Scope1·2·3) 】

本公司致力于事业活动中集团整体的温室效应气体排放量的计算。本企业集团2022年度的Scope1・2的温室效应气体排放量预计约为90,444t-CO2。此外,我们预计2022财年Scope3温室气体排放量约为33,682吨二氧化碳。本企业集团的Scope1·2的CO2排放量变化如下。我们正在考虑计算Scope3 (除Scope1和2之外的间接排放) ,我们将按顺序披露。

〈爱电王集团范围 1, 2, 3 温室气体排放结果和预测〉

(单位:t-CO2)

| 2013年 | 2021财年 | 2022年度速报 | 2022-2013财年 (缩减率) | |

|---|---|---|---|---|

| Scope1 | 27,153 | 18,281 | 17,388 | 64%(△36%) |

| Scope2 | 148,892 | 78,861 | 73,056 | 49%(△51%) |

| Scope3 (部分) | 61,780 | 36,976 | 33,682 | 55%(△45%) |

| 合计 | 237,825 | 134,118 | 124,126 | 52%(△48%) |

※Scope1公司的直接排放量(煤气、汽油、轻油等)

Scope2其他公司的间接排放量 (例如电力)

Scope3价值链上的间接排放,包括Scope1和2以外的组织活动的上游和下游 (类别:1、3和5)