我們認識到應對氣候變化是我們最重要的管理問題之一,並於 2021 年 7 月批准了 TCFD(氣候相關財務披露工作組)*的建議。我們將分析氣候變化給我們的業務帶來的風險和機遇,將其反映到我們的經營戰略和風險管理中,適當地披露我們的進展,在為整個社會的脫碳做出貢獻的同時,力求進一步增長。

此外,根據TCFD的建議,我們將在下面披露氣候變化的“治理”、“戰略”、“風險管理”和“指標和目標”。

- ※TCFD是「氣候相關財務信息披露工作組(Climate-relatedFinancial Disclosures上的Task Force)」的縮寫,是應G 20的要求,由金融穩定理事會 (FSB) 設立的,旨在審查與氣候相關的信息披露和金融機構應對氣候變化的措施。2017年6月,我們宣佈了一項建議,要求在金融機構和公司的財務報告中披露氣候變化的影響。

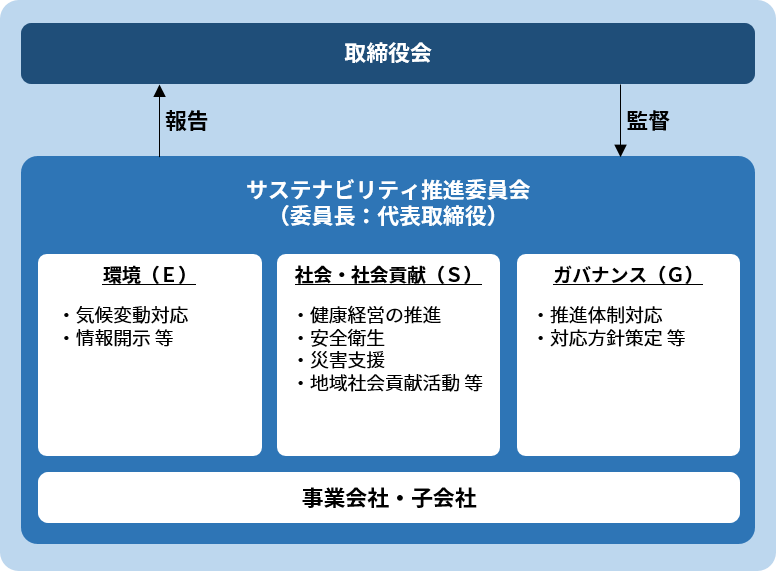

治理

特別是,我們認識到與氣候變化相關的風險和機遇將對我們的業務戰略和財務計劃產生重大影響,並於2022年6月成立了可持續發展推進委員會,以推動整個集團的可持續發展管理。

可持續發展促進委員會將氣候變化作為其主題之一,根據TCFD建議組織信息披露項目,可視化溫室氣體排放,制定應對方法和可持續發展應對政策,制定目標和措施,進展信息並向可持續發展促進委員會報告董事會。

此外,董事會作為監督體系,及時接收委員會審議的可持續發展問題、目標和應對措施的報告,並根據需要進行審議並作出決議。

戰略

【方案分析】

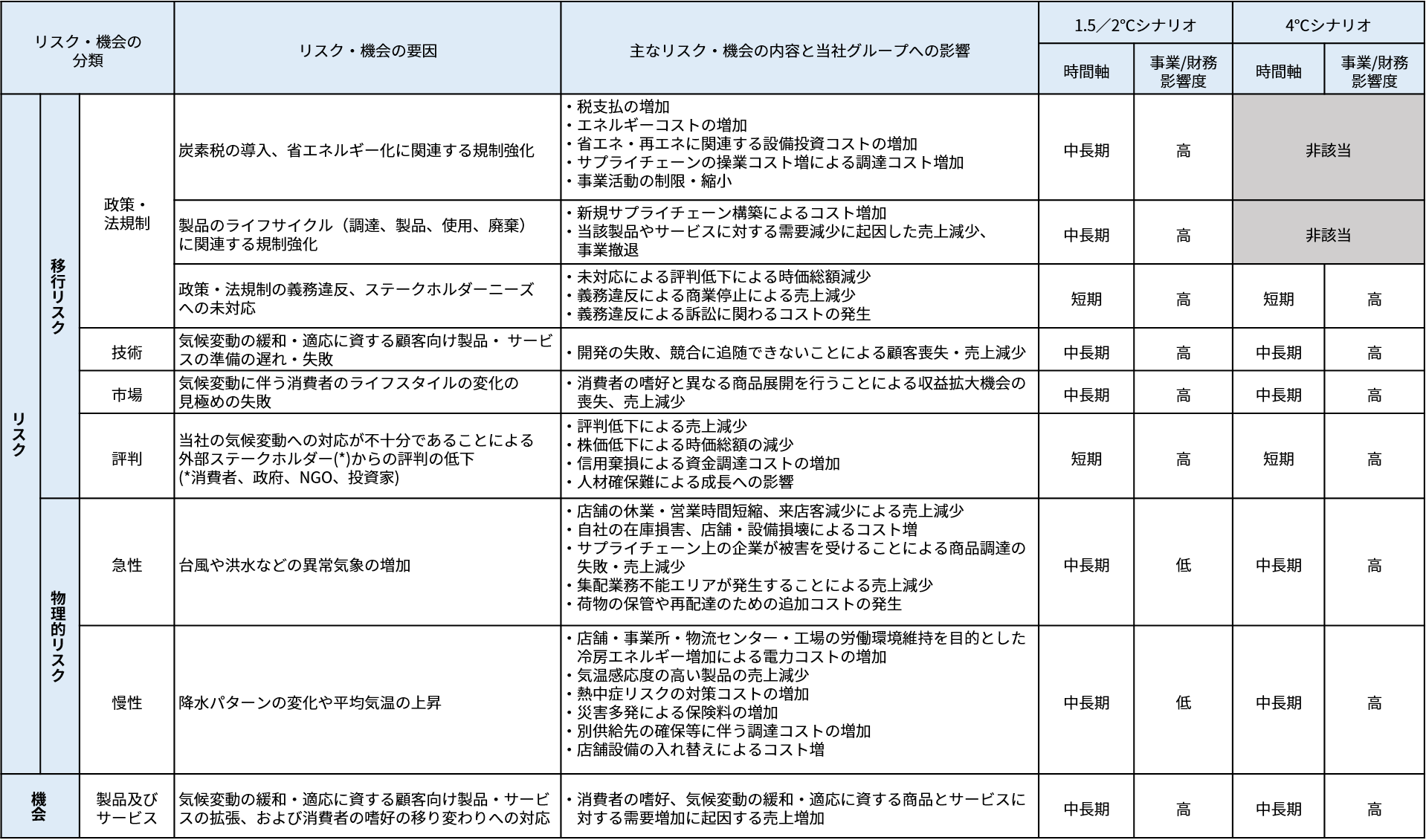

我們認識到颱風、暴雨加劇等氣候災害的擴大以及脫碳等全球減緩氣候變化的努力是對管理和整體業務產生重大影響的重要問題。我在這裡。我們進行了情景分析,以了解氣候變化對我們企業集團帶來的風險和機遇及其影響,並檢驗我們企業集團戰略的彈性以及假設2030年世界採取額外措施的必要性。

由此可見,關注的焦點問題是跟上消費者生活方式的變化、應對氣候變化的減緩和適應、應對碳稅和節能相關法律法規的加強。

在情景分析中,我們參考了國際能源署(IEA)和政府間氣候變化專門委員會(IPCC)公佈的多個現有情景,然後設定了《巴黎協定》的目標,即防止全球平均氣溫下降。工業革命之前的上升趨勢。1.5℃/2℃情景假設全球變暖將遠低於上年2℃,並努力將氣溫限制在1.5℃以內,4 °C 情景假設溫室氣體排放將繼續以目前的速度。我們設想兩個世界。

IEA NZE 2050適用於“1.5℃/2℃情景”,其中氣候變化法規收緊、市場和消費者偏好變化等轉型風險變得明顯,而自然災害等物理風險在“我們選擇IPCC 針對 4℃ 場景的 SSP5-8.5 和 RCP8.5。 1.5℃和2℃情景的風險和機遇趨勢相同,但1.5℃情景比2℃情景需要更強的響應速度和活動水平,我承認。

假設2030年的世界,情景分析的範圍是與可能特別受氣候變化影響的家電、裝修、物流業務相關的八家集團公司的整個供應鏈。

此外,考慮到氣候變化的影響可能在較長時間內顯現出來,我們定義了短期、中期和長期的時間範圍。

基於這兩種情景,我們根據TCFD建議提取了與氣候相關的風險和機遇。然後,我們確定了氣候變化將帶來的轉型風險(政策/法規、技術、市場、聲譽)、實體風險(急性和慢性)和機遇(產品和服務)。

| 引用方案 |

1.5/2°C 情景:IEA NZE 2050 |

|---|---|

| 目標業務範圍 | 8家集團公司涉及家用電器,翻新和物流業務 |

| 對象年 | 2030年的影響 |

| 時間軸 |

基於氣候變化的影響可能在很長一段時間內變得明顯的事實,短期和中長期的時間軸定義如下。 ·短期:當前-一年 ·中期:1–5年 ·長期:5年至 |

【場景分析結果】

情景分析結果顯示,無論是1.5℃/2℃情景還是4℃情景,未能跟上消費者生活方式的變化以及減緩和適應氣候變化響應的滯後導致了聲譽受損。我們發現,業績下滑對集團來說是一個重大風險。另一方面,我們相信,通過持續的情景分析,我們可以先於其他公司建立能夠快速應對1.5°C/2°C和4°C世界的業務戰略,從而將風險轉化為機遇。我在這裡。

例如,在1.5℃/2℃情景下,假設碳稅和節能相關的法規將會加強,這將導致我們企業集團的成本增加。截至2030年,產生最大財務影響的風險是因徵收碳稅而導致的成本增加,預計影響約為17億日元。

但隨著節能法規的推進和ZEB脫碳建設,溫室氣體排放法規的加強,以及隨之而來的社會意識變化的應對,能源效率較高,我們認為需求的擴大低溫室氣體排放產品對於我們發展家電和裝修業務的企業集團來說也是一個機會。

此外,在4℃情景下,由於自然災害加劇,預計會出現因災害造成的損失,並且由於運輸中斷導致交貨延誤,從而失去銷售機會。供應鏈。但隨著平均氣溫的上升,為了保持公司的溫度和濕度恆定,空調的能耗會增加,空調成本預計也會增加,這對我們企業集團來說也是一個機會。

通過這種情景分析,認識氣候相關風險的影響並考慮對策,可以降低經營風險,實現創造價值的機會,實現長期持續穩定的盈利。

本公司的主要風險機會包括:。

【確定氣候變化的風險和機會】

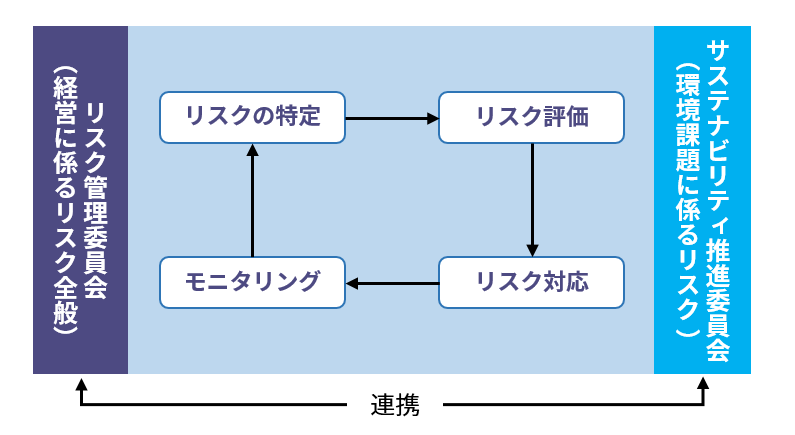

風險管理

公司建立了影響整個集團的風險管理基本政策和管理制度的風險管理制度。根據這些規定,我們成立了風險管理委員會,對集團公司的風險進行全面管理。

風險管理委員會識別可能對本集團業務產生負面影響的風險,評估影響程度和發生可能性,並驗證風險的重要性。此外,我們針對所承擔的風險確定管理目標和具體對策,並持續監控進展情況。風險管理狀況向董事會報告。

可持續發展促進委員會評估和管理與氣候變化相關的風險和機遇,例如二氧化碳排放法規。我們管理全公司範圍內與氣候變化相關的風險和機遇,並討論、確定並向董事會報告識別、評估和管理風險和機遇的方法。將識別出的氣候變化相關風險分為轉型風險和實體風險,評估風險和機遇的財務影響,識別出重要風險和機遇後,與風險管理委員會討論並應對,我們正在考慮採取措施。

指標和目標

本公司以減少溫室效應氣體排放量的運營為目標,正在推進LED照明等節能設備和清潔能源設備的引進。另外,通過提供節能產品和服務,開展理解其重要性的活動等,積極衹力於實現脫碳社會。

【指標和目標】

作為管理氣候相關風險、機會的指標,本公司以Scope1、2、3的CO2排放量為指標,設定溫室效應氣體排放量減少目標,並正在努力。我們的目標是到2030財年將該集團的二氧化碳排放量與2013財年相比減少46%,我們預計2022財年的二氧化碳排放量將比2013財年減少48%。

【溫室效應氣體排放量 (Scope1·2·3) 】

本公司衹力於事業活動中集團整體的溫室效應氣體排放量的計算。本企業集團2022年度的Scope1・2的溫室效應氣體排放量預計約為90,444t-CO2。此外,我們預計2022財年Scope3溫室氣體排放量約為33,682噸二氧化碳。本企業集團的Scope1·2的CO2排放量變化如下。我們正在考慮計算Scope3 (除Scope1和2之外的間接排放) ,我們將按順序披露。

〈愛電王集團範圍 1, 2, 3 溫室氣體排放結果和預測〉

(單位:t-CO2)

| 2013年 | 2021財年 | 2022年度速報 | 2022-2013財年 (縮減率) | |

|---|---|---|---|---|

| Scope1 | 27,153 | 18,281 | 17,388 | 64%(△36%) |

| Scope2 | 148,892 | 78,861 | 73,056 | 49%(△51%) |

| Scope3 (部分) | 61,780 | 36,976 | 33,682 | 55%(△45%) |

| 合計 | 237,825 | 134,118 | 124,126 | 52%(△48%) |

※Scope1公司的直接排放量(煤氣、汽油、輕油等)

Scope2其他公司的間接排放量 (例如電力)

Scope3價值鏈上的間接排放,包括Scope1和2以外的組織活動的上遊和下遊 (類別:1、3和5)