公司治理狀況

①公司治理體系概述

B.公司治理體系概述

本公司除原則上每月召開一次的董事會外,還設立了經營委員會等無需依法設立的會議機構,根據各事項的重要性和緊急程度,靈活、周密地進行審議。此外,也設立了提名與薪酬委員會和經營討論會,作為董事會的諮詢機構。

提名與薪酬委員會由董事組成,其中大多數為非執行董事,並由獨立非執行董事擔任主席。該委員會將審議有關本公司及其子公司董事及高階主管的任免、繼任計畫及薪酬等事宜。

經營討論會由非執行董事和代表董事組成,為重要經營議題提供意見交換的平台。

此外,審計等委員會對董事會的決策和董事的職務執行情況進行嚴格的審計,並透過及時聽取報告等方式配合內部審計部門。透過採用上述體制,我們致力於加強整個集團的治理,實現公司的永續成長,並提高中長期企業價值。B.為什麼要採用公司治理?

当企業グループが掲げる「サービス型小売業」は、株主様、お客様、お取引先様、地域社会というステークホルダーからいただく安心と信頼のもとに成り立つ地域密着型の小売業であります。

競争と変化の激しい経営環境の中で発展を続けるとともに、「サービス型小売業」として地域社会に受け入れられ、広くご支持をいただくためには、当企業グループ内のガバナンスが重要な経営課題であると認識しております。適切な権限委譲により迅速かつ的確な意思決定が行われるとともに、重要事項については取締役会での審議・決議に基づく業務執行を行うトップマネジメント体制を構築し、併せて現場情報とステークホルダーのご意見・ご要望が迅速に取締役に伝達されるよう社内コミュニケーションの向上に絶えず努めております。

また、当企業グループとステークホルダーとの良好な関係づくりが重要な経営課題であると認識しております。そのため各ステークホルダーから見た経営施策の合理性・納得性と意思決定プロセスの透明性を確保するとともに、各ステークホルダーに向けた説明責任を十分に果たします。

さらに、お客様にご信頼をいただくための前提として、役員・社員のコンプライアンス(法令遵守)徹底に向けた組織的対応も欠かすことはできません。当企業グループではこれらをすべて併せてコーポレート・ガバナンスの課題としてとらえております。

また、取締役又は執行役員が本部長を務めることによって、経営上の課題等を迅速かつ的確に把握し、管理機能の強化と各営業店舗までの迅速な経営意思の徹底を図ります。また、関係会社管理規程に従い、各子会社の独自性・特性を踏まえつつ、エディオングループとしての基本的ルールを遵守させるとともに、グループ間での人材交流を図りコミュニケーションを活性化することで、グループ全体としての意思統一を図っております。

以上の体制を適切に運用するとともに、適宜見直しを行うことで、今後とも一層のコーポレート・ガバナンスの強化・充実を図ってまいりります。C.內部控制體系和風險管理體系的完善狀況

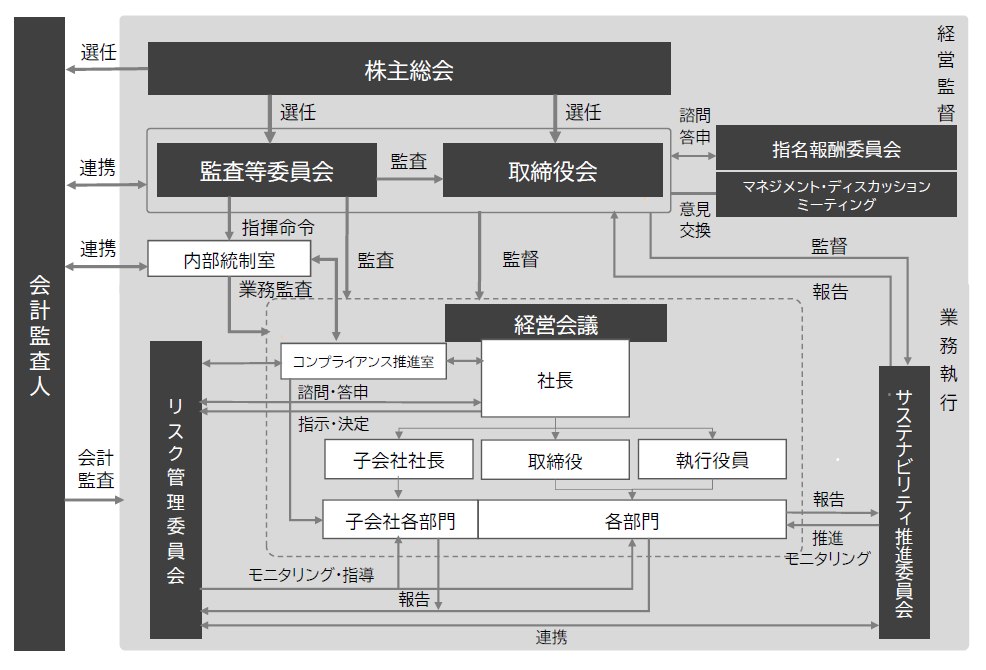

下圖顯示了該組中主要組,內部控制系統和風險管理系統的狀態示意圖。

- D.責任限制協議及董事及高級職員責任保險(D&O 保險)內容摘要及理由

公司章程規定,公司可以透過董事會決議免除該責任。此外,公司章程也規定,公司可以根據《公司法》第427條第1款的規定,與執行董事以外的董事等簽訂協議,限制公司根據《公司法》第423條第1款承擔的損害賠償責任。

本公司已依據公司法第427條第1項規定,與1名擔任監察委員之專職董事及8名非執行董事訂立契約,以限製本公司依公司法第423條第1項所應承擔之損害賠償責任,且該責任金額為法律所規定之最低責任限額。

此外,本公司已與本公司董事及董事(監事等)以及子公司董事及監事作為被保險人簽訂了董事責任保險合約。合約內容摘要為,當被保險人因作為董事在履行職務時的行為而遭受損害賠償請求時,本公司將承擔由此產生的損害賠償、訴訟費用等。保險費由本公司全額負擔。

這些都是為了使董事能夠充分履行其職責所應承擔的責任。 E.董事人數

公司章程規定,除本公司的監察委員董事外,董事人數不得超過16人,監察委員董事人數不得超過5人。

來決議任命董事的要求

關於董事選舉的決議,我們聲明擁有可行使表決權的股東具有三分之一或以上表決權的股東應出席會議,並應採用多數表決權,並且不得使用累積表決權。公司章程中有規定。

G.收購自己的股份

關於自有股份的收購,《公司法》第165條第2款的公司章程規定,公司的自有股份可以通過董事會決議通過市場交易等方式獲得。這旨在使資本政策能夠靈活執行。

血液。中期股息

依公司法第四百五十四條第五項之規定,公司得經董事會決議,於每年 9 月 30 日登記於最終股東名冊之股東或登記股份質押人派發中期股息。公司章程規定了這一點。這樣做的目的是為股東提供穩定、敏捷的利潤回報。李。股東大會特別決議要求

在公司,持有可以行使表決權的股東三分之一以上表決權的股東出席公司法第三百零九條第二項規定的股東大會特別決議,並行使表決權。 3 公司章程規定,將使用超過兩分鐘的多數。其目的是通過放寬股東大會特別決議案的法定人數,促進股東大會的運作。

② 監查等委員會監查及內部監查的狀況

B、審計監事會審計狀況

(1)監查等委員會的組織、人員

監査等委員会は、公認会計士、企業経営・財務等、弁護士の専門的知見を有した独立社外取締役3名を含む監査等委員である取締役4名(男性3名、女性1名)で構成しております。

当事業年度においては、監査等委員である社外取締役坂井義清氏が監査等委員会委員長を務めております。同氏は通信ネットワーク事業を営む企業の財務経理部門担当及び業務執行取締役としての豊富な実務経験を有し、財務会計及び税務に関する相当程度の知見を有しております。

監査等委員である社外取締役の福田有希氏は公認会計士及び税理士の資格を有し、財務会計及び税務に関する相当程度の知見を有しております。

監査等委員である社外取締役の清水英昭氏は弁護士としての企業法務の経験と専門的知見から、経営の監査及び監督を行うに十分な見識を有しております。

常勤監査等委員である取締役の山根よしえ氏は、当社や子会社の管理部門での豊富な経験から、情報収集の充実を図り、内部監査部門(内部統制室)との十分な連携を通じて監査体制に必要な業務知識を幅広く有しております。

加えて、監査等委員会は監査等委員の職務を補助する体制として、監査等委員会事務局を設置し、専任のスタッフを配置して、情報収集の指示や事務局としての会議運営、監査等委員間の連絡調整業務等、監査等委員会の職務執行に必要な事項を補助しております。

(2)監查等委員會的活動狀況

当事業年度においては、監査等委員会を14回開催し、監査等委員である取締役4名はその全てに出席いたしました。当事業年度における監査等委員会で審議・決議した主な議案内容以下のとおりです。

·上一事業年度的監查董事會的監查報告書

・關於會計監查人的監查報酬估算的同意

・監查等委員會委員長 (議長)、專職監查等委員、選定監查等委員的選定

・監查等委員會規程的制定

・監查等委員會監查等基準、內部統制係統相關的監查等委員會監查實施基準的制定

・監查等委員會監查的基本方針・監查的實施計劃・監查職務的業務分擔

・作為監查等委員的取締役的報酬 (協議)

・基於評價的會計監查人的再任是否合適

・關於取締役(作為監查等委員的董事除外。)的選任等及報酬等的意見

・相當於取締役利益衝突的交易的承認

・會計監查人的年度監查計劃

・會計監查人的相容性評價

・來自業務執行部門的審議事項

・來自會計監查人的監查報告

・來自內部統制室的內部監查計劃及監查結果報告

・來自專職監查等委員的監查活動報告

針對基於《金融商品交易法》的會計審計師審計報告中提出的「關鍵審計事項」(KAM),會計審計師及監察等委員會在整個財年內與執行部門合作,反復進行了討論,確認了會計估計等涉及重要經營判斷事項的信息披露的恰當性和一致性。此外,每年兩次召開愛電王集團審計聯絡會議”,會計審計師、監察等委員會委員、內部控制室、財務會計部以及子公司審計師齊聚一堂,由會計審計師講解審計結果,並進行問答,就當前問題交換意見。

(3)監査等委員である取締役の活動内容

当社の監査等委員である取締役は、監査等委員会で定めた監査の基本方針、監査の実施計画、監査職務の業務分担等に従い監査を行っております。主な活動は以下のとおりです。

・代表取締役をはじめとした業務執行取締役との意見交換会を開催し、リスクの高い経営課題について提言を行いました。

・サステナビリティ監査においては、当社のマテリアリティの推進状況や、気候変動への対応などをサステナビリティ推進部門の責任者へヒアリングを行い、サステナビリティ経営の監査を行いました。常勤監査等委員である取締役はサステナビリティ推進委員会へ委員として参画し、マテリアリティの見直し等の審議状況を監査し適宜意見を表明しております。

・監査等委員である社外取締役は、取締役会、経営方針発表会への出席、重要な事業所の視察等を通じて、取締役及び使用人等の職務の執行状況を監査しました。また、取締役会の諮問機関である任意の指名報酬委員会に委員として出席する監査等委員である社外取締役は、取締役(監査等委員である取締役を除く。)の選任等及び報酬等の審議・決定プロセスの妥当性を監査しております。

・常勤監査等委員である取締役は、日々の監査活動において業務執行取締役、内部統制室その他の使用人等と意思疎通を図り、情報の収集及び監査の環境の整備に努めるとともに、経営会議、賞罰委員会、リスク管理委員会等重要な会議に出席し、業務執行取締役及び使用人等からその職務の執行状況について報告を受け、必要に応じて説明を求め、重要な決裁書類等を閲覧しました。加えて、本社及び主要な店舗において内部統制室の往査に同行し業務及び財産の状況を監査しました。さらに会計監査人の内部統制監査に同行して主要な店舗に赴き、監査の方法と結果が相当であるかを監査しました。これらの監査活動及び監査結果は、常勤監査等委員である取締役が監査等委員会で適宜報告しております。

・子会社については、常勤監査等委員である取締役がその非常勤監査役を兼務する子会社にあっては取締役会に出席するほか、その他の子会社を含め、内部統制室又は会計監査人の往査に同行し、子会社の取締役及び監査役等と意思疎通及び情報交換を図り、必要に応じて子会社から事業の報告を受けるとともに、リスク管理体制について監査しました。

・当事業年度における監査等委員会の活動状況等は、定期的に取締役会で報告しております。

lo。內部審核狀態

当社の内部監査は、会社の組織、制度及び業務が経営方針及び諸規程に準拠し、効率的に運用されているかを検証、評価及び助言することにより、不正、誤謬の未然防止、正確な管理情報の提供、財産の保全、業務活動の改善向上を図り、経営効率の増進に資することを目的としております。

代表取締役会長執行役員直属で業務執行部門から独立した組織の内部統制室(本報告書提出日現在29名)が年間内部監査計画に基づき、営業店舗、物流サービス拠点、本社部署及び子会社の監査を実施しております。各部門の業務執行状況について法令、社内規程、諸取扱要領に従って適正かつ有効に運用されているかを監査し、その監査結果は被監査部門に通知し、業務改善及び不正や誤謬の防止についての助言を行い、適切なフォローアップを通じて実効性の強化を図っております。内部統制室は取締役会、監査等委員会が必要と認めた事項についての監査及び金融商品取引法に基づく財務報告に係る内部統制の整備及び運用状況の評価も実施しております。

内部監査の結果及び内部統制評価の結果につきましては、代表取締役会長執行役員のみならず、取締役会、監査等委員会においても直接報告しております。

内部統制室は、監査等委員である取締役及び監査等委員会並びに会計監査人と定期的又は必要に応じて報告や情報交換を行い、相互連携の強化を図っております。また、内部統制室長は、当連結会計年度に開催されたすべてのエディオングループ監査等連絡会議やリスク管理委員会へ出席し、当社及び子会社のリスク案件等の情報連携を図り、改善対策に努めております。

哈。審計狀況

当社は、会社法に基づく会計監査人及び金融商品取引法に基づく会計監査をEY新日本有限責任監査法人に委嘱しておりますが、同監査法人及び当社監査に従事する同監査法人の業務執行社員と当社の間には、特別の利害関係はありません。また、法定監査はもとより、監査等委員会及び内部統制室との間で、監査報告をはじめ、意見交換等を定期的に実施しております。

a.審計法人的名稱

安永新日本有限責任監查法人

b.業務を執行した公認会計士

指定有限責任社員 業務執行社員 諏訪部修

指定有限責任社員 業務執行社員 小林謙一郎

c.監査業務に係る補助者の構成

当社の会計監査業務に係る補助者は、公認会計士9名、その他19名です。

d.監査法人の選定方針と理由

当社では、会計監査人候補を適切に選定し、以下のとおり、外部会計監査人を適切に評価するための基準を設けております。

(1) 品質管理システムについて

・会計監査人の品質管理システムは、毎年会計監査人から品質体制についての報告を受け、適正な監査の確保に向けて適切な対応を行うことができる体制があること

・外部レビュー(公認会計士・監査審査会検査、日本公認会計士協会品質管理レビュー)等で、品質管理システムに影響を与えるような重大な指摘がないこと

(2) 監査計画について

・業界及び会社の環境に則した監査計画を策定していること

・監査計画策定に当たり、監査役からの要望等を反映していること

会計監査人に求められる独立性と専門性を有しているか否かについては、以下3点を基準にして確認しております。

(1) 会計監査人及び監査チームは、公認会計士法等で求められる独立性を保持していること

(2) 監査計画に従った監査を実施する知識及び経験を有したメンバーを監査チームに加えていること

(3) 複雑で重要な専門領域がある場合、会計及び監査以外の専門家を利用していること

これらを踏まえ、会計監査の監査の遂行状況、品質管理体制、独立性及び専門性等を総合的に評価した結果、EY新日本有限責任監査法人の適格性に問題はないと判断し、同監査法人を会計監査人として再任することを決定いたしました。

監査等委員会は、会計監査人が適正に監査を遂行することが困難であると認められるなど、その他必要があると判断した場合には、株主総会に提出する会計監査人の解任又は不再任に関する議案の内容を決定いたします。

また、監査等委員会は、会計監査人が会社法第340条第1項各号に定める事由に該当すると認められる場合は、監査等委員全員の同意により、会計監査人を解任いたします。この場合、監査等委員会が選定した監査等委員は、解任後最初に招集される株主総会において、会計監査人を解任した旨及び解任の理由を報告いたします。

e.監査等委員会による監査法人の評価

監査等委員会は、会計監査人が独立の立場を保持し、かつ、適正な監査を実施しているかを監視及び検証するとともに、会計監査人からその職務の執行状況について報告を受け、必要に応じて説明を求めました。

また、会計監査人から「職務の遂行が適正に行われることを確保するための体制」(会社計算規則第131条各号に掲げる事項)を「監査に関する品質管理基準」(企業会計審議会)等に従って整備している旨の通知を受け、必要に応じて説明を求め、総合的に勘案した結果、会計監査人の職務の執行が適切であると評価いたしました。

③非執行董事和審計員

当社の社外取締役は6名、社外取締役(監査等委員)は3名であります。

社外取締役(監査等委員)については、取締役(監査等委員)総数(4名)の過半数及び定款に定められた監

査等委員である取締役の定数(5名以内)を満たしており、現陣容にて充分な監査機能を果たしております。

- A.本公司與非執行董事及非執行董事(監察等委員)之間存在個人關係、資本關係、業務關係或其他利益關係

本公司與非執行董事、非執行董事(監察等委員)之間不存在需要揭露的特殊利益。 - ロ. 社外取締役及び社外取締役(監査等委員)が他の会社等の役員若しくは使用人である、又は役員若しくは使用人であった場合における当該他の会社等と当社との人的関係、資本的関係又は取引関係その他の利害関係

社外取締役石橋省三氏は、一般財団法人石橋湛山記念財団代表理事、株式会社ミンカブ・ジ・インフォノイド社外取締役、学校法人栗本学園理事をそれぞれ兼職し、過去において株式会社野村総合研究所、野村證券株式会社、リーマン・ブラザーズ証券株式会社、国立大学法人東京医科歯科大学、学校法人立正大学にそれぞれ在籍しておりましたが、当社と当該会社・法人との間に特別の利害関係はありません。

社外取締役髙木施文氏は、髙木法律事務所を開業し、過去においてブレークモア法律事務所、足立・ヘンダーソン・宮武・藤田法律事務所、ベーカー&マッケンジー法律事務所、ホワイト&ケース法律事務所にそれぞれ在籍しておりましたが、当社と当該法人との間に特別の利害関係はありません。

社外取締役眞弓奈穗子氏は、アルゴラブ株式会社代表取締役社長を兼職し、過去において岡三証券株式会社、ドイチェ・アセット・マネジメント株式会社、UBSアセット・マネジメント株式会社、ラザード・ジャパン・アセット・マネージメント株式会社にそれぞれ在籍しておりましたが、当社と当該会社との間に特別の利害関係はありません。

社外取締役福島淑彦氏は、早稲田大学政治経済学術院教授を兼職し、過去においてシティグループ証券株式会社、スウェーデン王立ストックホルム大学、名古屋商科大学にそれぞれ在籍しておりましたが、当社と当該会社・法人との間に特別の利害関係はありません。

社外取締役森忠嗣氏は、株式会社ヒト・コミュニケーションズ・ホールディングス社外取締役、シルバーエッグ・テクノロジー株式会社社外取締役をそれぞれ兼職し、過去において株式会社阪急百貨店、エイチ・ツー・オーリテイリング株式会社、株式会社梅の花、株式会社関西スーパーマーケットにそれぞれ在籍しておりましたが、当社と当該会社との間に特別の利害関係はありません。

社外取締役後藤研二氏は、株式会社Mirai Nihon Ventures代表取締役、株式会社極楽湯ホールディングス取締役、アビスパ福岡株式会社取締役を兼職し、過去において兼松株式会社、日興証券株式会社、伊藤忠商事株式会社、いちごグループホールディングス株式会社、いちご不動産投資顧問株式会社にそれぞれ在籍しておりましたが、当社と当該会社との間に特別の利害関係はありません。

社外取締役(監査等委員)福田有希氏は、福田公認会計士・税理士事務所を開業し、株式会社精工監査役を兼職し、過去においてEY新日本有限責任監査法人に在籍しておりましたが、当社と当該法人との間に特別の利害関係はありません。

社外取締役(監査等委員)坂井義清氏は、NTTファイナンス株式会社相談役を兼職し、過去において株式会社NTTドコモ、東日本電信電話株式会社、日本電信電話株式会社にそれぞれ在籍しておりましたが、当社と当該会社との間に特別の利害関係はありません。

社外取締役(監査等委員)清水英昭氏は、清水英昭法律事務所を開業し、過去において山田忠史法律事務所、上原・清水法律事務所にそれぞれ在籍しておりましたが、当社と当該会社との間に特別の利害関係はありません。 - ハ. 社外取締役及び社外監査役が当社のコーポレート・ガバナンスにおいて果たす機能及び役割

社外取締役石橋省三氏は、企業経営・金融における豊富な経験と知見を有しており、取締役会等における発言や、取締役会の諮問機関である任意の指名報酬委員会の委員長を務めるなど、自らの経験と知見を踏まえた活動を行っております。

社外取締役髙木施文氏は、弁護士としての企業法務の経験と専門的知見を有しており、取締役会等において自らの経験と知見を踏まえた発言を行っております。

社外取締役眞弓奈穗子氏は、金融・証券部門における豊富な経験に基づく助言等、当社の社外取締役として適切に職務を遂行していただいております。

社外取締役福島淑彦氏は、社外役員以外の方法で会社経営に関与したことはありませんが、経済・経営分野における学識者としての知見に基づく助言等、当社の社外取締役として適切に職務を遂行していただいております。

社外取締役森忠嗣氏は、小売業を営む企業の業務執行取締役としての豊富な経験及び知見に基づく助言等、当社の社外取締役として適切に職務を遂行していただいております。

社外取締役後藤研二氏は、金融、商社、不動産等様々な企業の業務執行者又は経営者としての豊富な経験を有しております。

社外取締役(監査等委員)福田有希氏は、公認会計士及び税理士の資格を有しており、財務及び会計に関する相当程度の知見を有するものであります。

社外取締役(監査等委員)坂井義清氏は、通信ネットワーク事業を営む企業の財務経理部門担当及び業務執行取締役としての豊富な経験及び知見に基づき、独立した客観的な立場での提言や助言等、当社の社外取締役として適切に職務を遂行いただいております。

社外取締役(監査等委員)清水英昭氏は、弁護士としての企業法務の経験と専門的知見を有するものであります。 ニ. 社外取締役及び社外監査役の選任状況に関する当社の考え方

当社は、社外取締役及び社外監査役を選任するための基準として、会社法における規定及び証券取引所の「上場管理等に関するガイドライン」を満たすとともに、さらに、以下に定める当社独自の独立性基準を設けております。

なお、社外取締役6名及び社外取締役(監査等委員)3名はいずれも証券取引所の定める独立役員の要件を満たすとともに、また、当社独自の基準を満たしており、独立性は保たれております。<獨立標準>

不符合以下任何條件的人

a.本公司或其子公司目前或過去的業務執行者

- b.本公司最近股東名冊中表決權比例在10%以上的大股東或大股東團體中現有的業務執行者;

- c. 目前任職於業務夥伴或其合併子公司的高階主管,其與本公司的交易總額在最近三個會計年度內至少有一次超過本公司或業務合作夥伴合併營收的 2%。

- d.在最近3個財政年度,除高管薪酬外,平均每年從公司獲得1000萬日元或更多金錢和其他財產的顧問,會計專家,法律專家,會計審計師或咨詢承包商(法人、組合等團體時,屬於該團體的業務執行者)

- e. 在過去三個財政年度中,從公司收到的捐贈超過 1000 萬日元或其營業額或總收入的 2% 的組織的董事或其他執行官。

- 過去隸屬於b~e的團體或交易對象時、從該團體或交易對象退職後未滿1年者、本公司或a~e業務執行者的配偶或二等親以內的親屬

- ホ. 社外取締役又は社外取締役(監査等委員)による監督又は監査と内部監査、監査等委員会及び会計監査との相互連携並びに内部統制部門との関係

社外取締役及び社外取締役(監査等委員)は、取締役会に出席し、内部監査の状況、金融商品取引法に基づく内部統制の評価結果、監査等委員会監査の状況等の報告を受けております。

社外取締役(監査等委員)は、監査等委員会において定期的に内部監査部門(内部監査室)及び会計監査人と情報交換を行い、監査計画、監査実施状況及び監査で指摘された問題点等について報告を受けるとともに、監査に関する情報の共有と意見交換を行っております。

④人員薪酬

i.各董事分類的報酬等總額、報酬等種類的總額以及作為對象的董事人數

軍官分類 如獎賞

總金額

(百萬日元)補償總額(百萬日元) 目標

軍官

成員人數(人)基本的

獎賞績效掛鉤

獎賞非貨幣

報酬董事(除審計等委員及非執行董事) 667

378

212

76

9

董事(審計等委員)(不包括非執行董事) 14

14

-

-

1

審計員 (外部審計員除外) 3

3

―

―

1

外部人員 88

88

―

―

8

(注)1.上記取締役の報酬等の総額には、使用人兼務取締役の使用人分給与は含まれておりません。

2.業績連動報酬等に係る業績指標は、親会社株主に帰属する当期純利益であり、2026年3月期の実績は15,453百万円です。3.取締役(監査等委員及び社外取締役を除く)の報酬等の種類別の額の「非金銭報酬等」は、譲渡制限付株式報酬76百万円です。

lo.報酬等總額在1億日元以上者的報酬等總額等

名稱 軍官分類 公司分類 補償總額(百萬日元) 如獎賞

總金額

(百萬日元)基本獎勵 績效掛鉤

獎賞其他 久保 允譽 導演 投稿

公司介紹157

102

28

289

髙橋 浩三 導演 投稿

公司介紹55

31

14

101

(注)1.久保 允誉に対する報酬等の種類別の額の「非金銭報酬等」は、譲渡制限付株式報酬28百万円です。

2.髙橋 浩三に対する報酬等の種類別の額の「非金銭報酬等」は、譲渡制限付株式報酬14百万円です。

⑤股權狀況

B.資產負債表上的發行數量和金額

品牌數(品牌) 在資產負債表上

總額(百萬日元)非上市股票 ― ― 非上市股份 4 4,234

(本財年股份減少的問題) 品牌數(品牌) 收購價格與股份數量增加有關

總額(百萬日元)非上市股票 ― ― 非上市股份 ― ― B.特定投資股份及視同持有股份的每種股份數、資產負債表入帳金額等相關信息

指定投資存量 品牌品牌 本營業年度 上一個營業年度 持有目的

定量的

保持效果和

股數

增加的原因我們的股票

擁有股數(股) 股數(股) 資產負債表

記錄金額(百萬日元)資產負債表

記錄金額(百萬日元)㈱ひろぎんホールディングス 1,146,000 1,146,000 穩定的

維持金融交易是的 1,969 1,388 ubi三菱日聯金融集團 504,420 504,420 穩定的

維持金融交易是的 1,311 1,014 ㈱早苗 154,400 154,400 商業交易

(加盟連鎖合同)

中長期

關係維護沒事 470 484 (株) 愛知金融集團 70,284 70,284 穩定的

維持金融交易是的 482 200 (註)關於是否持有本公司的股票,如果股票是控股公司,則考慮其主要子公司的持股比例 (實際持股數量) 。

ha.以淨投資為目的的投資股票

分類 本營業年度 上一個營業年度 品牌數(品牌) 在資產負債表上

總額(百萬日元)品牌數(品牌) 在資產負債表上

總額(百萬日元)非上市股票 21

2,179

21

2,179

非上市股份 4

54

4

43

分類 本營業年度 股利收入

總額(百萬日元)買賣損益

總額(百萬日元)估值損失

總額(百萬日元)非上市股票 24

―

(注)

非上市股份 0

-

32

(注)對於非上市股票,沒有市場價格,因此確定市場價值極為困難。

審計費用明細

執業會計師的報酬

審計註冊會計師等的報酬

分類 | 上一個合併會計年度 | 當前合併會計年度 | ||

|---|---|---|---|---|

| 進行審核認證工作 薪酬(百萬日元) | 對於非審計工作 薪酬(百萬日元) | 進行審核認證工作 薪酬(百萬日元) | 對於非審計工作 薪酬(百萬日元) | |

| 提交公司 | 111 | 2 | 118 | 19 |

| 合併子公司 | ― | ― | ― | ― |

| 合計 | 111 | 2 | 118 | 19 |

(注)前連結会計年度における提出会社の支払った監査証明業務に基づく報酬は、10百万円の追加報酬の額を含んでおります。また、前連結会計年度における提出会社の支払った非監査業務に基づく報酬の内容は、新リース会計への対応に関するアドバイザリー業務であります。当連結会計年度における提出会社の支払った監査証明業務に基づく報酬は、12百万円の追加報酬の額を含んでおります。また、当連結会計年度における提出会社の支払った非監査業務に基づく報酬の内容は、財務情報に係る調査業務であります。

b. 對與審計註冊會計師屬於同一網絡的組織(安永成員所)的報酬(不包括 a.)

不適用。

c。其他重要審計證明服務的報酬

不適用。

d。確定審計費用的政策

它是在考慮大小,特徵,審核天數等之後確定的。

e。公司審計委員會同意會計審計師薪酬的理由

監査等委員会は、会計監査人の監査計画、会計監査の職務遂行状況及び報酬見積りの算出根拠等が適切であるかどうかについて必要な検証を行い審議したうえで、会計監査人の報酬等の額は妥当と判断し、会社法第399条第1項及び同条第3項の同意を行っております。

董事技能矩陣

各董事所擁有的主要技能、經驗、期待的職責等用●標記表示。

名稱 | 職稱 | 企業管理 經營戰略 | 財務會計 稅務 | 經營 市場營銷 | 店鋪開發 | IT・DX | 物流 物流 | 人事 人力資源開發 | 法律事務 風險管理 | 內部控制 治理 | 薩斯泰納 能力 |

|---|---|---|---|---|---|---|---|---|---|---|---|

久保榮譽 | 代表董事 董事長兼執行官CEO | ● | ● | ● | ● | ● | ● | ● | |||

山崎德雄 | 代表董事 副董事長執行官 | ● | ● | ● | ● | ● | ● | ● | |||

高橋浩三 | 代表董事 總裁兼執行官首席運營官 | ● | ● | ● | ● | ● | ● | ● | |||

石田亞紀 | 導演 常務執行董事 | ● | ● | ● | ● | ● | ● | ● | |||

井上利郎 | 導演 高級執行官 | ● | ● | ||||||||

藤原弘和 | 導演 高級執行官 | ● | ● | ● | ● | ||||||

石橋省三 | 非執行董事 | ● | ● | ● | ● | ||||||

高木施文 | 非執行董事 | ● | ● | ● | ● | ||||||

真弓奈穗子 | 非執行董事 | ● | ● | ● | ● | ||||||

福島淑彥 | 非執行董事 | ● | ● | ● | ● | ● | |||||

森忠嗣 | 非執行董事 | ● | ● | ● | ● | ● | |||||

後藤研二 | 非執行董事 | ● | ● | ● | ● | ||||||

山根良惠 | 導演 專職監查等委員 | ● | ● | ● | ● | ● | |||||

福田有希 | 非執行董事 監查等委員 | ● | ● | ● | |||||||

坂井義清 | 非執行董事 監查等委員 | ● | ● | ● | ● | ● | |||||

清水英昭 | 非執行董事 監查等委員 | ● | ● |