本公司集团认识到应对气候变化是重要的经营课题之一,2021年7月赞同了“TCFD (气候相关财务信息公开特别工作组) ”的提议。分析气候变化给本公司集团的事业带来的风险和机会,在反映到经营战略和风险管理的同时,适当公开其进展,在为全社会的脱碳化做贡献的同时,实现进一步的发展。

根据TCFD的建议,以下将披露气候变化的“治理”,“战略”,“风险管理”,“指标和目标”。

- ※TCFD是“气候相关财务信息披露工作组(Climate-relatedFinancial Disclosures上的Task Force)”的缩写,是应G 20的要求,由金融稳定理事会 (FSB) 设立的,旨在审查与气候相关的信息披露和金融机构应对气候变化的措施。2017年6月,我们宣布了一项建议,要求在金融机构和公司的财务报告中披露气候变化的影响。

治理

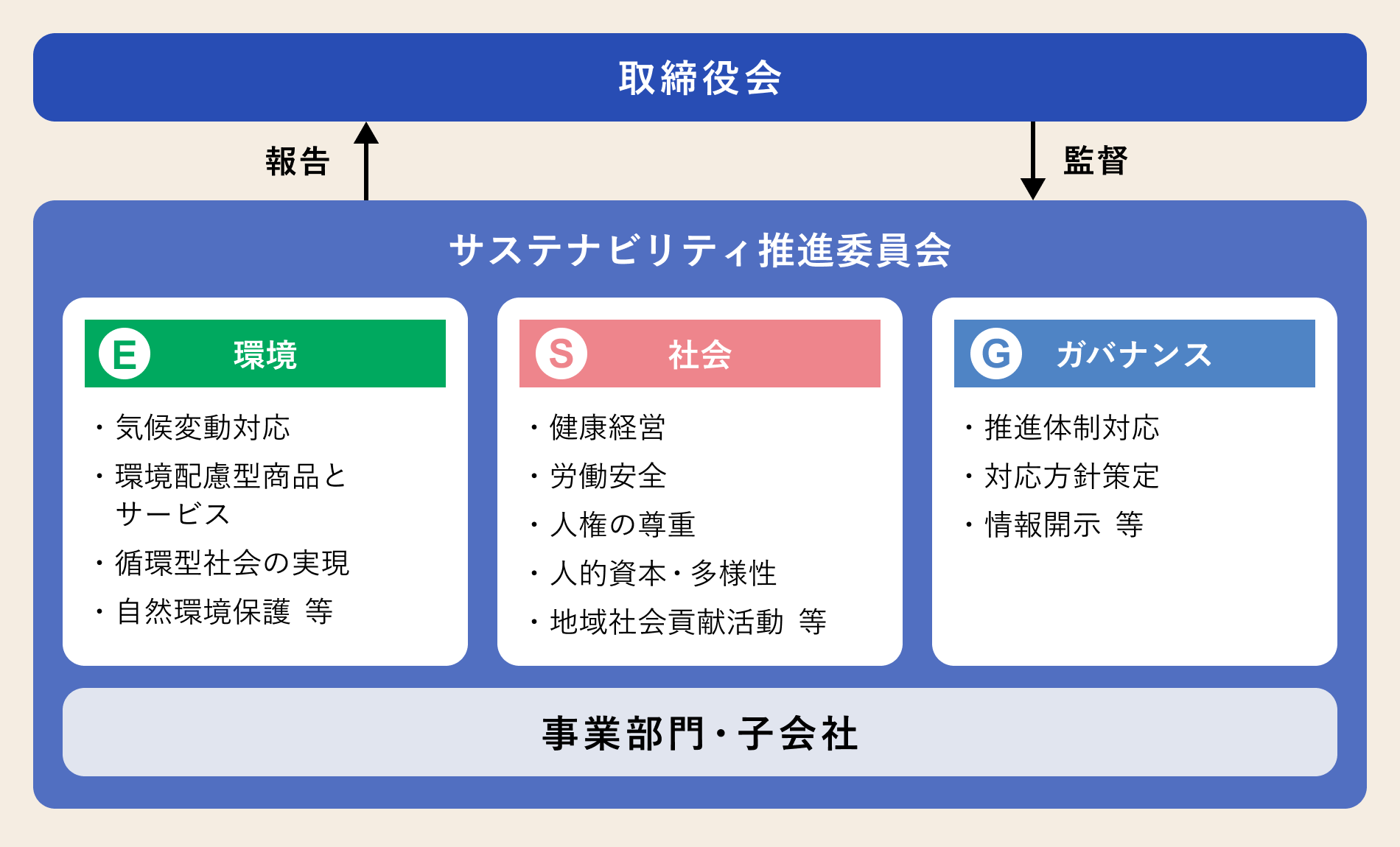

本公司集团认识到气候变化带来的风险和机遇会对事业战略和财务计划产生重大影响,为了在整个集团内横向推进可持续发展经营,于2022年6月设立了可持续发展推进委员会。

可持续发展促进委员会将气候变化作为主题之一,根据TCFD建议组织信息披露项目,研究二氧化碳排放的可视化和减少方法,讨论与气候变化有关的重要事项,制定应对政策等。我们掌握目标措施的进展情况,并向董事会报告。

此外,作为监督机构,董事会将听取可持续发展促进委员会审议的气候变化问题,目标和对策的适当报告,并在审议重要事项后决定。

战略

【方案分析】

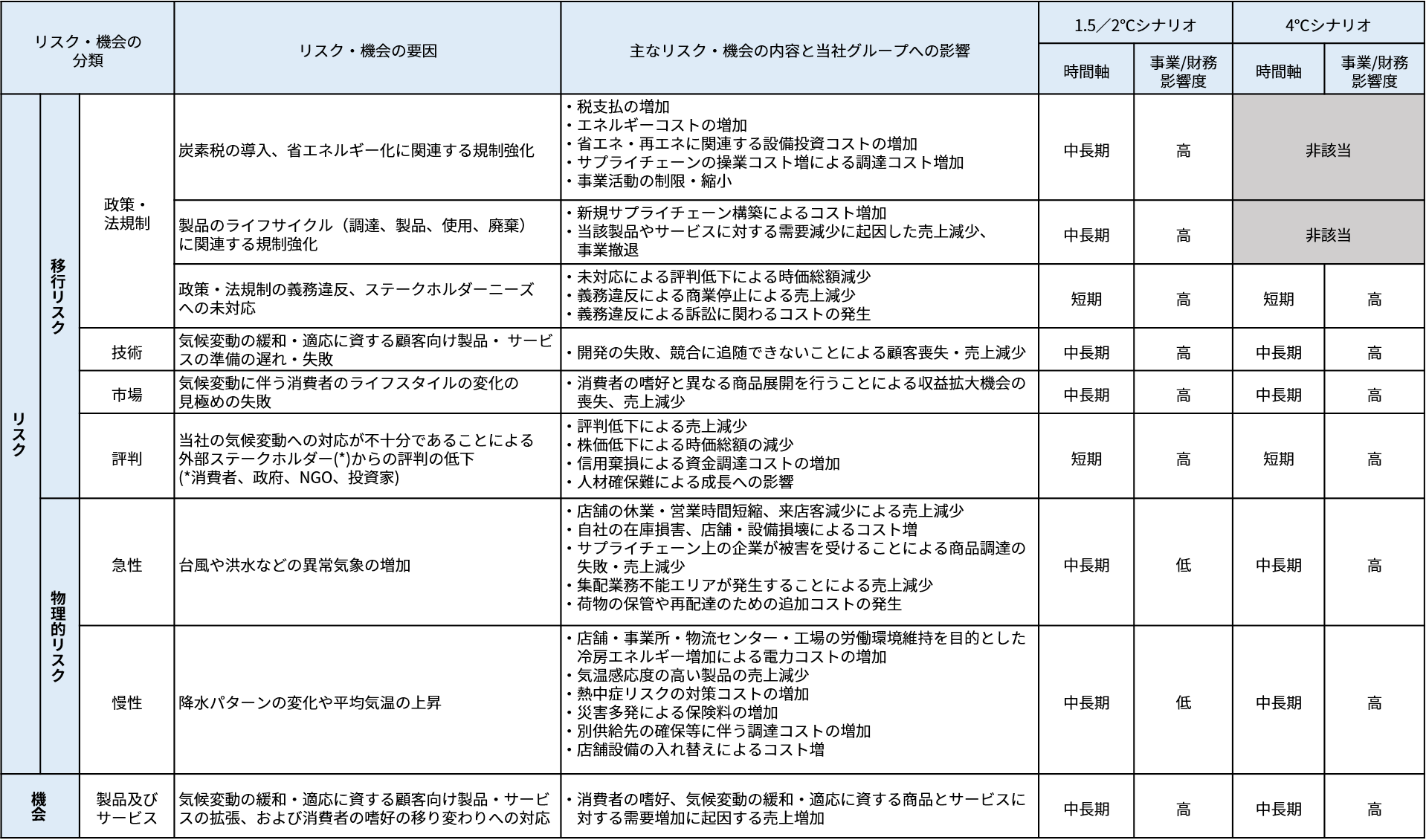

本集团公司认识到,为缓和台风、暴雨等气候灾害的扩大以及脱碳化等气候变动而采取的全球性措施,是对整个经营和业务产生重大影响的重要课题。为了把握气候变化给本公司集团带来的风险及机会及其影响,探讨本公司集团在2030年时的全球战略的弹性和追加措施的必要性,进行了方案分析。

结果表明,关注消费者生活方式的变化,减缓和适应气候变化,加强碳税和节能法规是重点问题。

在情景分析中,参考了国际能源署 (IEA) 和政府间气候变化专门委员会 (IPCC) 发布的几种现有情景,“努力使世界平均气温上升幅度与工业革命以前相比充分低于2°C,控制在1.5°C。”,这是巴黎协定的目标我们假设了两个世界:“1.5°C/2°C情景”和“4°C情景”,假设温室气体以当前速度排放。

在气候变化相关规定的强化、市场的变化、消费者的喜好等转变风险显性化的“1.5°C/2°C方案”中选择了IEA NZE 2050,在自然灾害等物理风险显性化的“4°C方案”中选择了IPCC的SSP5-8.5和RCP8.5。在1.5°C和2°C的情况下,风险和机会的趋势是相同的,但是在1.5°C时,有必要提高对气候变化的响应速度和活动水平,而不是2°C我认识到有。

情景分析涵盖了8家集团公司的整个供应链,这些集团公司与消费电子、翻新和物流业务有关,特别是在2030年全球可能会受到气候变化的影响。

此外,考虑到气候变化的影响可能随着时间的推移变得明显,我们定义了短期,中期和长期时间轴。

基于这两种情况,我们根据TCFD建议提取了与气候相关的风险和机会。此外,我们确定了气候变化带来的转型风险(政策法规、技术、市场、声誉),物理风险(急性、慢性)和机会 (产品和服务) 。

| 引用方案 | 1.5°C/2°C方案:IEA NZE 2050 4°C方案:IPCC SSP5-8.5、RCP8.5 |

|---|---|

| 目标业务范围 | 8家与家电、改建、物流事业相关的集团公司 |

| 对象年 | 2030年的影响 |

| 时间轴 | 基于气候变化的影响可能在很长一段时间内变得明显的事实,短期和中长期的时间轴定义如下。

·短期:当前-1年 ·中期:1至5年 ·长期:5年~ |

【情景分析结果】

情景分析结果表明,在1.5°C/2°C情景和4°C情景中,由于未能跟上消费者生活方式的变化,以及对气候变化的缓和和适应的迟缓导致的声誉下降,对本集团公司来说是重大的风险。另一方面,通过持续的方案分析,抢在其他公司之前制定并实施能够迅速应对1.5°C/2°C方案及4°C方案的事业战略,将风险转化为机遇。

例如,在1.5°C/2°C方案中,我们预计将加强碳税和节能相关法规,这将增加我们集团的成本。截至2030年,对财务影响最大的风险是由于引入碳税而导致的成本增加,我们预计影响金额约为17亿日元。

然而,随着节能和建筑物ZEB化的规定朝着脱碳化的方向发展,对温室气体排放量的规定得到加强,我们正在努力应对社会意识的变化。我们相信,对能源效率高,温室气体排放量低的产品的需求将会扩大,这对我们从事家用电器和翻新业务的集团来说也是一个机会。

此外,在4°C环境下,由于自然灾害严重,您可能会因灾难而受损,并且由于供应链中断导致交货延迟而失去销售机会。但是,在平均气温上升的情况下,为了保持本公司的室温和湿度不变,空调设备的能源消耗量增加,预计空调成本会增加。在这种情况下,我们认为扩大对高能效空调设备的需求对本公司集团来说也是一个机会。

通过此方案分析,认识到气候相关风险的影响,探讨对策,实现本公司集团事业上风险的降低和价值创造的机会,长期确保可持续且稳定的收益。

本集团公司的主要风险及机会如下。

<确定气候变化带来的风险和机会>

【基于风险和机遇的举措和应对】

本公司集团根据方案分析的结果,在店铺设备和事业活动中强化脱碳化的措施。在商店和其他商店,我们的目标是减少二氧化碳排放,通过安装光伏发电设备利用可再生能源,引入LED照明等节能设备,安装能源管理系统 (EMS),空调我们还通过引入节能部件来控制能源。另外,在事业活动中,我们还通过提供节能产品和服务,积极开展活动,让顾客理解脱碳化的重要性,在厂区内的停车场设置电动汽车充电站,绿化厂区、屋顶、墙面等,努力实现脱碳社会。今后也将继续研究店铺等的节能效率等,努力强化考虑环境的高效店铺体制。

作为降低与加强1.5°C情景中假设的各项法律法规相关的响应成本的目标之一,随着设施更新时间,租户更换和新店的建立,内部消费太阳能发电设施我们正在推广引入,切换到节能型照明/空调设备,需求响应 (DR) 合同等。在2023年新成立的岐阜正木分店和交野星田分店,我们致力于节能和创造能源,实现可持续的店铺管理,节能+创造能源,每年一次能源消耗净我们成功地将其抑制到25%或更低,并获得了“Nearly ZEB (Nearly Zeb) ”的认证。

另外,作为家电直营店的节能省电措施,我们通过关闭塔屋和外墙标志的照明,设定店内空调设备的温度,适当清洁空调过滤器,迅速关闭店内照明,关闭部分展示品的电源等措施,通过减少电力和燃气的使用来减少CO2排放量,为Scope1和Scope2的CO2排放量总量减少做出贡献。

在占销售额80%以上的家电及翻新事业中,本公司集团以此为契机,积极推进高节能家电、家用太阳能发电设备、高隔热性翻新产品的销售。我们正在全国店铺设置家电顾问、智能大师等资格认证和培训,推动增加拥有节能领域广泛专业知识的员工。此项举措通过供应链,为削减范围3类别11(销售产品的使用)和范围3类别1(购买的产品和服务)的二氧化碳排放做出贡献。此外,部分物流服务网点通过减少产品配送时排出的聚苯乙烯泡沫塑料的排放量并进行回收利用,使运输车辆数量减少到通常的1/20,从而削减范围3类别4(运输配送)的二氧化碳排放。

在降低4°C情景中假设的自然灾害严重造成的损害和响应成本方面,我们假设洪水和洪水的风险以及集中暴雨造成的洪水损害,并实施防灾演习以快速响应我们正在建立一个能够应对风险的系统。另外,为了尽量避免创纪录的暴雨和集中暴雨造成的事业所及店铺内的浸水和浸水对家电产品等的损害,在部分店铺设置了排水泵和屋顶、停车场等的防水工程。今后也要制定适当的计划,通过修缮、作业、训练、有效利用外部信息等来防备自然灾害。

本公司集团致力于对特定家用设备再商品化法 (家电再利用法) 对象的废旧家电产品进行妥善处理,以及泡沫苯乙烯等废弃物的分类和再资源化。子公司 (株) eR Japan以集团公司回收的废旧小家电的再利用和个人电脑等的再利用为事业,认识到为实现可持续的循环型社会做贡献是企业的社会责任。另外,王子制纸集团从15多年前就开始参加植树等森林维护活动,积极保护自然环境。

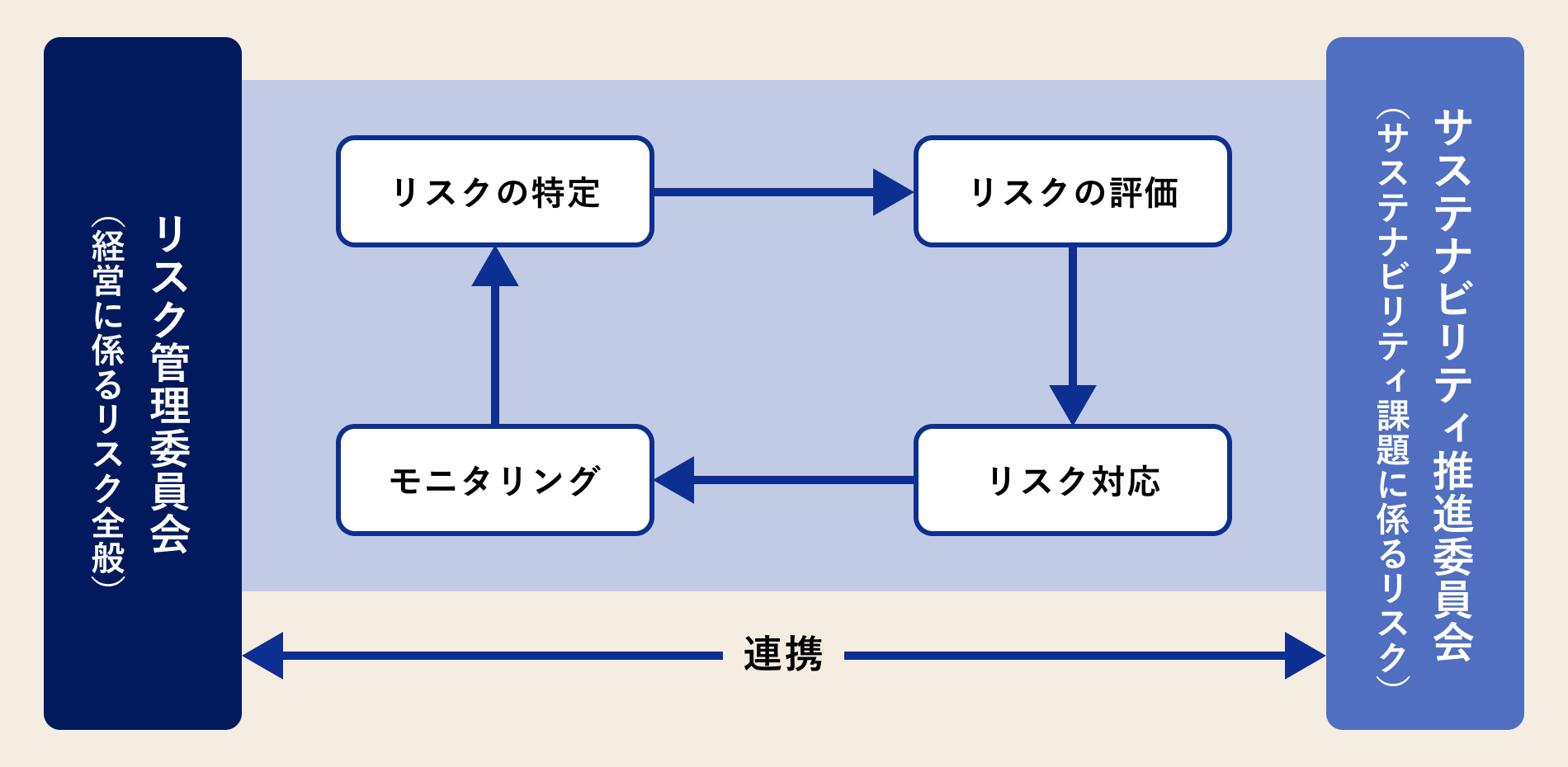

风险管理

可持续发展促进委员会正在评估和管理与气候变化相关的风险和机会。我们管理全公司气候变化的风险和机会,并在审议和决定识别,评估和管理风险和机会的方法后向董事会报告。我们将确定的气候变化相关风险分类为“转型风险”和“实际风险”,评估财务影响,确定关键风险和机会,讨论风险管理委员会,并考虑对策。

指标和目标

【指标和目标】

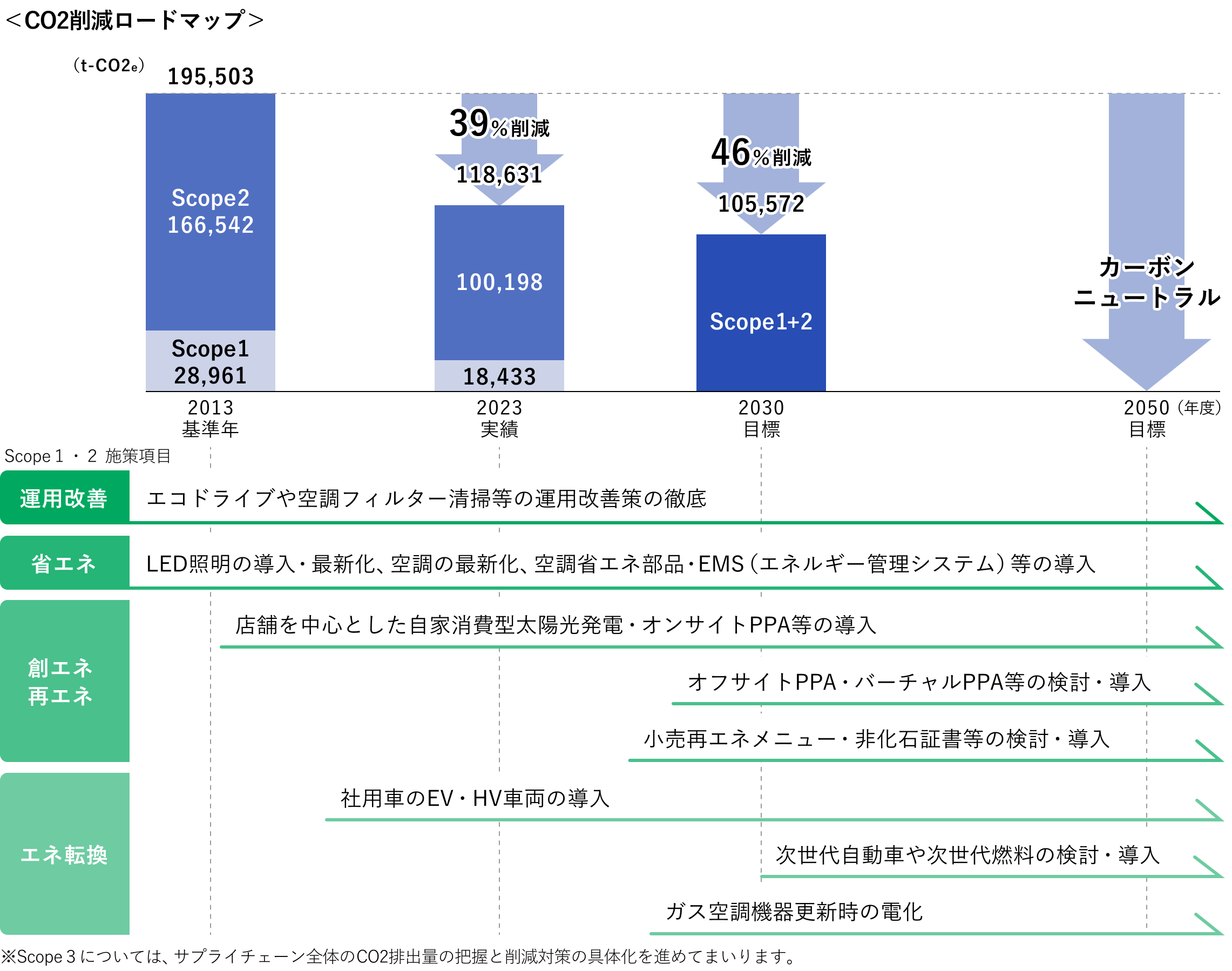

本公司集团将Scope1・2・3的CO2排放量作为管理气候变动带来的风险及机会的指标。到2030年度为止,本公司集团的Scope1和Scope2合计的CO2排放量要比2013年度减少46%,从长远来看,到2050年度为止要实现碳中和。为了稳步实施这一减排目标,2025年3月可持续发展促进委员会制定了减少二氧化碳排放的路线图。节能活动的运用改善、高效LED照明和空调设备的更新、太阳光发电设备的引进扩大、公司用车的EV·HV车辆的引进等,根据CO2削减路线图有计划有步骤地推进。对于Scope3,我们将继续掌握整个供应链的二氧化碳排放量并实现未来的减排措施。

【CO2排放量 (Scope1・2・3) 】

本公司集团致力于事业活动中集团整体的CO2排放量的计算。本公司集团2024年度Scope1・2合计的CO2排放量为120,201t-CO2e (比2013年度削减38.5%) 。此外,2024财年Scope3的CO2排放量为10,117,475t-CO2e (比2022财年减少4.7%) 。本公司集团的Scope1、2、3的CO2排放量推移情况如下。

<爱电王集团范围1和范围2二氧化碳排放量结果>

(单位:t-CO2e)

| 2013年度 基准年 | 2022年 | 2023财年 | 2024财年 | 2024年度-2013年度 对比 (增减率) | ||

|---|---|---|---|---|---|---|

| Scope1 本公司集团的直接排放量 (煤气、汽油、轻油等) | 28,961 | 20,273 | 18,433 | ✔ | 21,104 | 72.9%(△27.1%) |

| Scope2 其他公司供给的 间接排放量 (电等) | 166,542 | 85,470 | 100,198 | ✔ | 99,096 | 59.5%(△40.5%) |

| 范围1+范围2合计数量 | 195,503 | 105,743 | 118,631 | ✔ | 120,201 | 61.5%(△38.5%) |

- 标有✓的2024财年数字由第三方保证。

- ※以本公司及相关子公司为对象。

- ※范围1的能源产生的二氧化碳排放量使用环境部和经济产业省根据温对法公布的排放系数。

氟利昂替代品 (HFC) 的排放量是根据氟利昂排放抑制法计算的,也包含在Scope1中。 - ※Scope2采用市场标准。电力的CO2排放系数使用环境部和经济产业省公布的每年电力公司调整后的排放系数。

- ※如果计数四舍五入,则总和可能不一定等于计数的总和。

<爱电王集团范围3二氧化碳排放量结果>

(单位:t-CO2e)

| 2013年 | 2022年度 基准年 | 2023财年 | 2024财年 | 2024年度-2022年度 对比 (增减率) | ||

|---|---|---|---|---|---|---|

| Scope3 Scope1・2以外的价值 -链条上的间接排出 | 61,780 | 10,613,896 | 10,554,915 | ✔ | 10,117,475 | 95.3%(△4.7%) |

<爱电王集团范围 3 按类别细分>

(单位:t-CO2e)

| Scope3类别/年度 | 2013年 | 2022年度 基准年 | 2023财年 | 2024财年 | 上一年度Scope3 类别构成比 | |

|---|---|---|---|---|---|---|

| 1.购买的产品和服务 | 27,064 | 2,100,553 | 2,108,690 | ✔ | 2,227,460 | 22.0% |

| 2.资本货物 | ー | 21,041 | 71,604 | ✔ | 52,686 | 0.5% |

| 3. 不包括在范围一和范围二内 燃料和能源活动 | 19,970 | 14,422 | 14,551 | ✔ | 20,300 | 0.2% |

| 4.运输、交付 (上游) | ー | 38,026 | 38,362 | ✔ | 38,717 | 0.4% |

| 5.企业产生的废弃物 | 14,746 | 23,641 | 21,313 | ✔ | 21,320 | 0.2% |

| 6.出差 | ー | 1,212 | 1,200 | ✔ | 1,214 | 0.0% |

| 7.雇主通勤 | ー | 5,077 | 4,959 | ✔ | 4,707 | 0.0% |

| 8.租赁资产 (上游) | ー | ー | ー | ー | ー | |

| 9.运输、交付 (下游) | ー | ー | ー | ー | ー | |

| 10.销售产品的加工 | ー | ー | ー | ー | ー | |

| 11.使用销售的产品 | ー | 8,306,605 | 8,189,305 | ✔ | 7,683,624 | 75.9% |

| 12.已售出产品的处置 | ー | 85,200 | 85,404 | ✔ | 50,932 | 0.5% |

| 13.租赁资产 (下游) | ー | 7,840 | 9,121 | ✔ | 9,915 | 0.1% |

| 14.加盟连锁 | ー | 9,910 | 10,037 | ✔ | 6,300 | 0.1% |

| 15.投资 | ー | 370 | 370 | ✔ | 300 | 0.0% |

| Scope3合计数量 | 61,780 | 10,613,896 | 10,554,915 | ✔ | 10,117,475 | 100.0% |

- 标有✓的2024财年数字由第三方保证。

- ※除类别11~15外,均以本公司及相关子公司为对象。

- ※由于统计基准的明确化等,对类别4和类别9的计算方法进行了部分修改,同时对2022年度和2023年度的数值进行了追溯调整。

- ※1~7类中,本公司及相关子公司的活动量使用环境省数据库 (Ver3.5) 的排放原单位进行计算。

- ※类别8包含在Scope1和2中。

- ※类别9除了包含在类别4中的运输·配送以外,由于难以合理地计算,因此未计算。

- ※类别10不适用。

- ※11类是根据本公司及2家相关子公司销售的家电产品及煤油、煤气产品的终生能源使用量,使用环境省等公布的排放系数计算得出的。

- ※12类中,本公司及3家相关子公司的销售产品使用结束时所产生的废弃物总量推算值,使用环境省数据库 (Ver3.5) 的排放系数计算得出。

- ※13类中,本公司租赁房屋的总建筑面积等使用环境省的数据库 (Ver3.5) 按建筑物用途分类的排放系数等计算得出。

- ※类别14是使用仅爱电王公司实际范围1、2排放量,针对本公司及合并子公司的加盟连锁店总建筑面积计算出的平均强度来计算的。

- ※15类是根据我们部分投资方的GHG排放量 (范围1、2) 披露信息和持股比例计算得出的。(品牌数量覆盖率12%)

- ※如果计数四舍五入,则总和可能不一定等于计数的总和。

【第三方担保】

本公司集团为了提高公开的环境数据 (Scope1・2・3) 的可靠性,接受株式会社Sustainability Standard Partners的第三方保证。

![[日文] 独立的第三方担保报告](/sites/default/files/inline-images/tcfd_05_01.png)

![[英文] 独立的第三方担保报告](/sites/default/files/inline-images/tcfd_06.png)